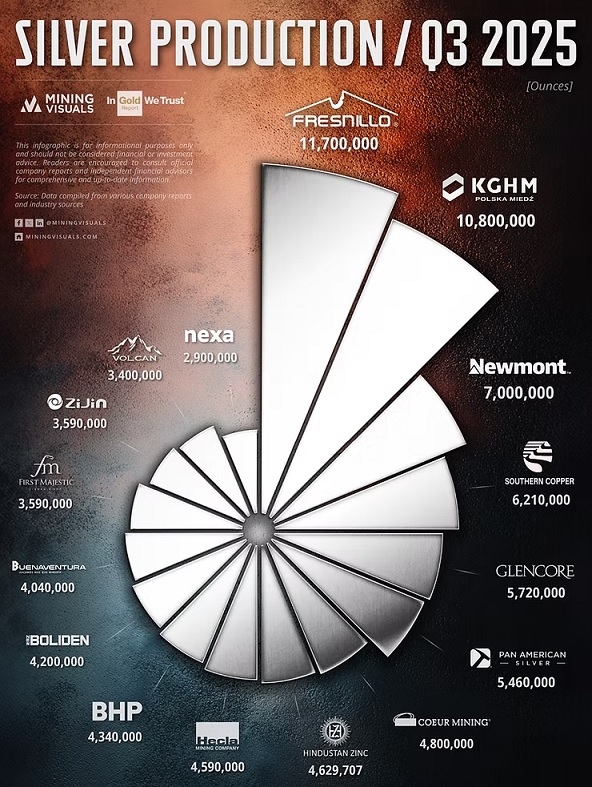

Producción de plata del tercer trimestre de 2025

o.- El tercer trimestre de 2025 sirvió como una prueba de estrés definitiva para el sector de la plata. Si bien el precio promedio realizado de la plata alcanzó los 40,81 dólares por onza , la situación real fue de una compleja disciplina operativa.

Los informes oficiales de las empresas revelan un panorama en el que las mineras de mediano tamaño están reescribiendo agresivamente la tabla de oferta mediante fusiones y adquisiciones masivas y expansiones, mientras que los gigantes de la industria se enfrentan a las transiciones técnicas de las minas en proceso de maduración.

1. La recompensa de la consolidación

Los cambios más drásticos en la producción este trimestre fueron inorgánicos. La consolidación ha dejado de ser una tendencia corporativa para convertirse en el principal motor del crecimiento de la oferta.

*Integración récord de First Majestic (3,9 Moz): First Majestic registró el trimestre más productivo de su historia. El aumento interanual del 96 % en la producción de plata se debió principalmente a la integración total de la mina Cerro Los Gatos , que ahora sirve como el ancla de alta ley de la cartera.

*Pan American Silver (5,5 millones de onzas): Tras sus movimientos estratégicos, Pan American se benefició de la integración total del activo Juanicipio , lo que continúa impulsando el aumento de los volúmenes. Esto ayuda a compensar la maduración de la producción en otros yacimientos históricos y consolida su posición en el primer nivel.

2. Historias de éxito de la fase de aceleración

El crecimiento orgánico fue liderado por proyectos masivos en América del Norte que alcanzaron un estado estable crítico.

*Coeur Mining (4,8 millones de onzas): Coeur reportó un aumento del 57 % en la producción de plata , lo que marca un hito en su mina Rochester , Nevada. Tras modificaciones técnicas en el circuito de trituración a principios de año, la operación alcanzó sus niveles de rendimiento objetivo justo a tiempo para el repunte de precios.

*Hecla Mining (4,6 Moz): Los resultados financieros récord de Hecla estuvieron respaldados por un sólido trimestre en Greens Creek y la continua puesta en marcha de Keno Hill , que generó su segundo trimestre consecutivo de flujo de caja libre positivo.

3. Gestión de transiciones operativas

En lo más alto de la tabla, los gigantes de la industria se encuentran navegando por un delicado equilibrio entre la madurez y el mantenimiento de los activos.

*Fresnillo Plc (11,7 millones de onzas): Como líder mundial en minería primaria, la producción de Fresnillo se mantuvo estable. La compañía gestionó el cese planificado de la minería en el yacimiento diseminado de San Julián optimizando el rendimiento y las leyes en Saucito y Herradura .

*KGHM Polska Miedz (10,8 Moz): El gigante polaco sigue siendo la base del suministro de subproductos. A pesar del mantenimiento planificado en la fundición Głogów II , que afectó la producción de refinado, la recuperación de plata de los concentrados de cobre se mantuvo alta, lo que demuestra la fiabilidad de sus activos a gran escala.

*Buenaventura (4.0 Moz): Durante el trimestre, la producción de plata en Yumpag superó ligeramente las proyecciones gracias a las mayores leyes del mineral. La compañía ha implementado con éxito el método de extracción Over-Drift-Fill (ODF) , que proporciona una alta recuperación de mineral con mayor selectividad, reduciendo el impacto superficial y manteniendo volúmenes estables durante las transiciones de la mina.

Resumen: El crecimiento se traslada al segmento medio

El tercer trimestre de 2025 demostró que, si bien los gigantes consolidados proporcionan una base de suministro vital, el crecimiento del sector está impulsado por las empresas de nivel medio. Mediante una consolidación agresiva y el exitoso aumento de la producción de proyectos, empresas como First Majestic y Coeur Mining están reemplazando eficazmente las onzas perdidas por el agotamiento natural de sus activos tradicionales (Mining Visuals)