Producción de plata en el segundo trimestre de 2025

o.- El mercado de la plata se mantuvo sólido en el segundo trimestre de 2025, con precios fuertes que beneficiaron a todo el sector. Sin embargo, los resultados de producción de la empresa muestran una clara división entre los mineros que ejecutan con éxito sus planes operativos y los que atraviesan desafíos. Los resultados del trimestre no fueron impulsados por el sentimiento del mercado, sino por factores sobre el terreno que van desde aumentos exitosos de la mina hasta el mantenimiento planificado y la variabilidad de la ley. Este análisis compara los resultados de producción del segundo trimestre de 2025 con los del mismo trimestre del año pasado.

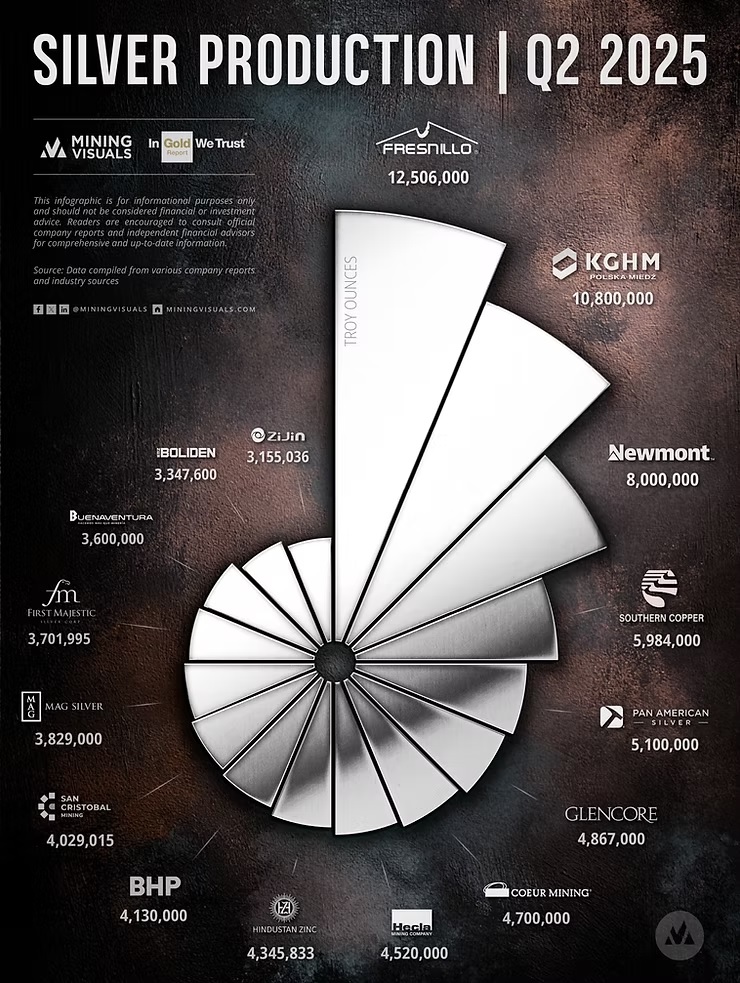

Cómo les fue a los principales productores

Fresnillo Plc (-14,66%): El principal productor mundial reportó una producción de 12.506.000 onzas. Los principales impulsores fueron el cese planificado de la minería en el Yacimiento Diseminado de San Julián y una importante huelga laboral en la mina Tizapa. Además, las leyes de plata más bajas en el mineral procesado en las minas Fresnillo y Ciénega contribuyeron a la reducción de la producción, produciendo menos plata por tonelada de material.

KGHM Polska Miedz (-7,21%): Como productor primario de cobre, la producción de plata de KGHM es un subproducto. La caída del 7,21% de la compañía a 10.800.000 onzas se debió principalmente a una parada de mantenimiento planificada en su fundición y refinería de cobre Głogów II. Debido a que la plata se recupera como un subproducto del procesamiento del cobre, esta interrupción temporal de las operaciones redujo directamente la producción total de plata.

Newmont Corporation (cambio insignificante): La producción de plata del gigante del oro se mantuvo casi plana, registrando un cambio insignificante en aproximadamente 8,000,000 de onzas. Esta producción constante fue el resultado directo de la secuenciación planificada de la mina Peñasquito en México. Si bien la compañía procesó con éxito el mineral con leyes de oro más altas, un movimiento deliberado a un área diferente del tajo significó que el mineral contenía menos plata en comparación con el año anterior. Este desempeño equilibrado subraya la estrategia a largo plazo de la compañía para administrar el complejo depósito polimetálico.

Líderes de crecimiento: Acelerar y superar los planes

Coeur Mining Inc. (+80.77%): Coeur registró el crecimiento más dramático, con una producción que aumentó un 80.77% a 4,700,000 onzas. Este aumento fue impulsado en gran medida por el sólido desempeño en su mina Rochester en Nevada. El aumento refleja el éxito de la puesta en marcha de la nueva Enmienda 11 del Plan de Operaciones (POA 11), que ha dado lugar a mayores tasas de apilamiento y procesamiento en la nueva plataforma de lixiviación de la Fase VI.

First Majestic Silver Corp. (+75.94%): El impresionante aumento de producción de First Majestic del 75.94% a 3,701,995 onzas se debió principalmente al mineral de mayor ley de la mina Ermitaño que alimenta el molino Santa Elena. Esto, combinado con mejores tasas de recuperación y un mayor rendimiento en la mina San Dimas después de actualizaciones operativas clave, impulsó significativamente la producción general de plata.

Vientos en contra y cambios estratégicos

Por el contrario, las mayores disminuciones de producción fueron el resultado de eventos operativos específicos y planificados:

MAG Silver Corp (-23,42%): La significativa caída del 23,42% en la producción a 3.829.000 onzas. La disminución en la producción de plata en el segundo trimestre de 2025 se atribuyó a la secuenciación planificada de la mina en el proyecto Juanicipio. El cambio se debió al procesamiento de mineral con una ley de plata promedio más baja, una variación esperada consistente con el plan de mina a largo plazo del operador (Fresnillo).

Zijin Mining (-17,36%): La disminución del 17,36% de Zijin fue el resultado de una decisión estratégica en su mina Čukaru Peki en Serbia. La compañía procesó intencionalmente mineral polimetálico de menor ley durante el trimestre para priorizar una campaña de eliminación de desechos que proporcionará un mejor acceso a las zonas de cobre y oro de alta ley más adelante en el año.

A medida que los productores se acercan a la segunda mitad de 2025, su capacidad para cumplir con los planes de la mina y gestionar las complejidades operativas seguirá siendo el principal impulsor del valor para los accionistas. (mining.com)