EE.UU. invierte u$s 1.000 M en minerales críticos para América Latina

o.- Estados Unidos ha invertido más de u$s 1.000 M en minerales críticos en América Latina desde enero de 2025, lo que indica un esfuerzo más asertivo de Washington para asegurar suministros de litio, cobre y tierras raras vitales para la energía, la defensa y la tecnología avanzada.

El aumento del gasto bajo la segunda administración de Trump refleja un cambio más amplio en cómo los gobiernos ven la minería, donde los minerales críticos son tratados cada vez más como asuntos de seguridad nacional y energética en lugar de simplemente productos básicos vinculados a la transición energética, según un informe del bufete de abogados White & Case.

La directora global de minería y metales del bufete, Rebecca Campbell, y el socio de financiamiento de proyectos, Fernando J. de la Hoz, dicen que los proyectos en Brasil y Argentina están atrayendo el interés directo de agencias estadounidenses y prestamistas multilaterales a través de préstamos, participaciones de capital y acuerdos de compra estructurados diseñados para canalizar la producción hacia cadenas de suministro alineadas con Estados Unidos.

“El desarrollo de proyectos de tierras raras y minerales críticos ya no es solo una cuestión de transición energética, sino de seguridad energética”, dijo Tiago Abreu, director de desarrollo de Brazilian Rare Earths, a los delegados en una cumbre minera en Belo Horizonte en junio de 2025.

Financiamientos recientes subrayan esta tendencia. El Banco Interamericano de Desarrollo aprobó un préstamo de u$s 100 M para un proyecto de litio de u$s 2.500 M en Argentina, mientras que la Corporación Financiera de Desarrollo de Estados Unidos (USDC) considera una inversión de u$s 465M para expandir las operaciones de tierras raras de Serra Verde en el estado brasileño de Goiás.

América Latina se sitúa en el centro del impulso estratégico y posee aproximadamente el 60% de las reservas mundiales de litio.

Impulso del litio

Brasil y Argentina han surgido como puntos focales para el desarrollo de minerales críticos, impulsados por vastas reservas, políticas gubernamentales y creciente inversión extranjera.

Brasil alberga la segunda mayor reserva mundial de tierras raras , después de China, y ha visto un creciente interés en Minas Gerais, donde un conjunto de proyectos se ha ganado el apodo de “Valle del Litio”. A pesar de poseer alrededor del 23,3 % de las reservas mundiales de tierras raras, el país representa solo el 0,02 % de la producción, lo que pone de relieve su potencial de crecimiento.

Argentina ha tomado medidas enérgicas para atraer inversiones. El Régimen de Incentivos para Grandes Inversiones (RIGI), implementado en julio de 2024, ofrece estabilidad fiscal, aduanera y cambiaria para proyectos con un valor superior a u$s 200 M. Rio Tinto se convirtió en la primera empresa aprobada bajo este marco en mayo de 2025 para un proyecto de litio de u$s 2.500M en Salta.

El país ya alberga el mayor número de proyectos de litio de Latinoamérica, con siete en operación. La capacidad nacional de producción de litio aumentó de 75.500 toneladas anuales en 2023 a aproximadamente 186.000 toneladas en 2025, y el gobierno prevé que alcance las 658.000 toneladas para 2035.

Las condiciones del mercado también están mejorando tras una prolongada recesión. El carbonato de litio de grado batería se cotizaba cerca de los 18.200 dólares por tonelada a principios de enero de 2026, recuperándose a medida que se expanden los sistemas de almacenamiento de energía a escala de red, incluso cuando la transición energética global avanza a un ritmo más lento de lo que sugerían las primeras proyecciones.

Equilibrio geopolítico

Mientras la inversión estadounidense acelera el desarrollo de proyectos, los gobiernos latinoamericanos continúan equilibrando intereses geopolíticos entre Washington y Beijing.

Las empresas chinas siguen dominando el procesamiento de minerales, en particular de tierras raras, donde más del 90 % del procesamiento mundial se realiza en China. Campbell y de la Hoz afirman que los gobiernos de toda la región se mantienen pragmáticos y acogen con satisfacción la inversión de ambas partes en su búsqueda de capital y experiencia técnica para desarrollar los recursos minerales.

El presidente del Banco Interamericano de Desarrollo, Ilan Goldfajn, dijo en diciembre que los países de todo el espectro político están centrados en desarrollar capacidad de procesamiento interna para capturar más valor de sus recursos.

“Estamos escuchando de países de izquierda a derecha, independientemente de la inclinación política, que este es el momento de aumentar el valor agregado a sus minerales críticos”, dijo Goldfajn al Financial Times .

La geopolítica influye cada vez más en las transacciones mineras y las aprobaciones regulatorias. Campbell y de la Hoz señalan la propuesta de adquisición por parte de MMG de los activos de níquel de Anglo American en Brasil, actualmente en fase II de revisión de fusión por parte de los reguladores europeos, como un ejemplo de cómo las decisiones en Bruselas o Washington pueden influir en acuerdos mineros a miles de kilómetros de distancia.

Los minerales críticos también están adquiriendo importancia estratégica más allá de las energías limpias. Los sectores de defensa, aeroespacial y tecnología avanzada impulsan la demanda de cadenas de suministro seguras, lo que impulsa a algunas empresas mineras de América Latina a alinear sus proyectos con las prioridades estratégicas de Estados Unidos para asegurar financiación y mercados a largo plazo.

Los cambios en la política interna también están transformando el panorama de la inversión. Argentina ha actuado con rapidez para simplificar las regulaciones y atraer capital extranjero, mientras que las reformas de Brasil han sido más graduales y, en algunos casos, han aumentado los requisitos de cumplimiento.

El riesgo político y la participación comunitaria siguen siendo factores clave que determinan los plazos de los proyectos. El nacionalismo de los recursos, los permisos ambientales y las trabas burocráticas siguen influyendo en los cronogramas de desarrollo, aun cuando la financiación respaldada por el gobierno reduce parte del riesgo de inversión.

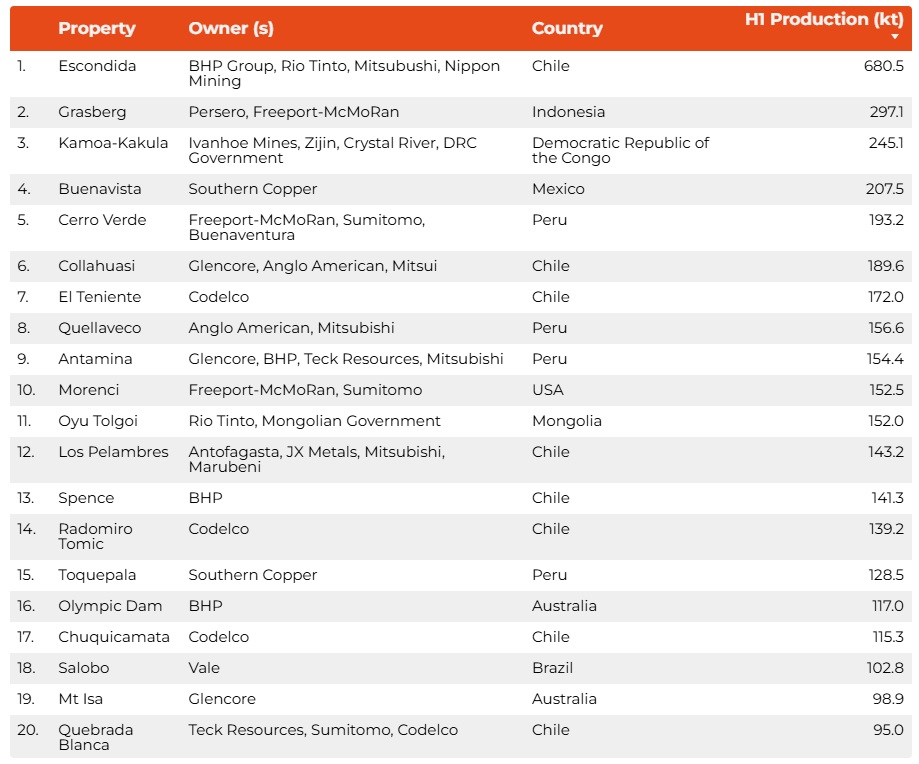

El cobre en el asiento del conductor

Se espera que el cobre siga siendo el principal motor de la inversión minera en América Latina. Chile y Argentina están impulsando importantes proyectos cupríferos, ya que se proyecta que la demanda mundial del metal, esencial para la electrificación y las redes eléctricas, prácticamente se duplicará para 2035.

Se espera que varios proyectos de cobre solo en Chile comiencen a operar el próximo año con una inversión combinada que superará los u$s 7 mil millones, lo que reforzará el papel central del metal en las estrategias mineras regionales.

Para Campbell y de la Hoz, el aumento de la inversión en litio y minerales críticos refleja un cambio más amplio en el panorama minero mundial, donde la geología, las políticas gubernamentales y la estrategia geopolítica determinan cada vez más hacia dónde avanzan los proyectos.(Mining.com)