Cómo la crisis del ácido sulfúrico está elevando los costes de los minerales críticos

o.- El conflicto en Oriente Medio y el cierre del Estrecho de Ormuz han hecho que los precios del ácido sulfúrico se disparen, incrementando drásticamente los costes de producción de litio, níquel y otros minerales críticos esenciales para la transición energética.

Benchmark Mineral Intelligence informó que los precios del azufre han subido más de un 50% desde el inicio de la guerra con Irán, mientras que los precios del ácido sulfúrico se han más que duplicado en algunas regiones, interrumpiendo las cadenas de suministro de metales para baterías y obligando a algunas refinerías a frenar la producción debido a la escasez de suministro físico de azufre.

“El ácido sulfúrico es una materia prima vital para muchos minerales críticos, y la interrupción del mercado del azufre por el conflicto en curso en Oriente Medio ha tenido efectos secundarios en mercados clave”, dijo Will Talbot, responsable de investigación de materias primas de Benchmark. “El riesgo pendiente es que más actores de minerales críticos reduzcan la producción o incluso cierren las operaciones por completo.”

Presión de litio

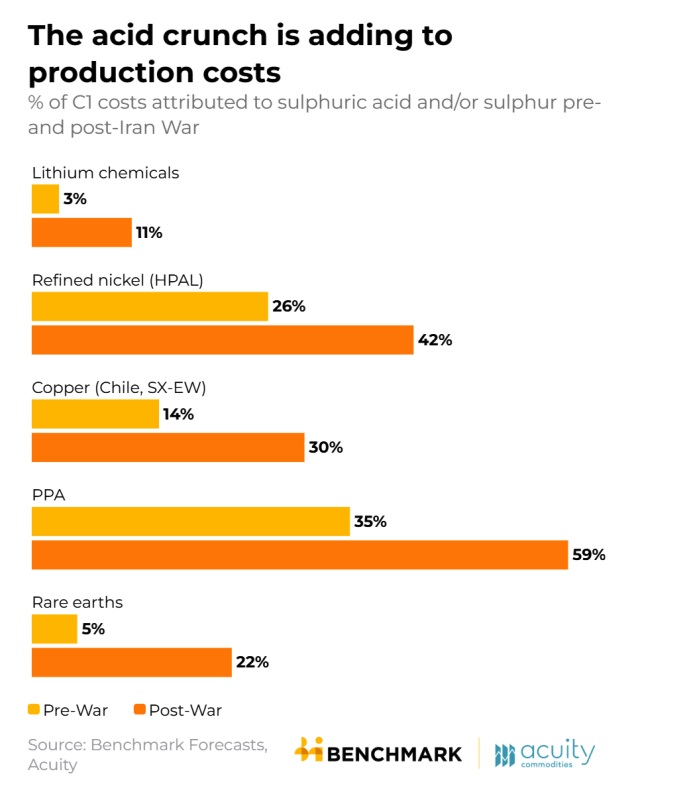

El choque de suministro está transformando la economía de la producción de materiales para baterías. Benchmark indicó que el ácido sulfúrico representaba anteriormente alrededor del 3% del coste de producir productos químicos de litio a partir de fuentes de roca dura, pero ahora representa el 11%, superando a la energía como el mayor componente individual de coste del CO1. El informe especial de la consultora señaló que el ácido sulfúrico ahora contribuye con el 22% del coste total de conversión de litio en roca dura y se ha convertido en “el insumo más volátil y material” en el procesamiento del litio.

La producción de níquel mediante lixiviación ácida a alta presión también ha quedado muy expuesta a los mercados de azufre. Benchmark indicó que el azufre representa ahora el 42% del coste del níquel HPAL, frente al 26% previo al conflicto. Indonesia, el mayor productor mundial de níquel, obtuvo el 76% de sus importaciones de azufre desde Oriente Medio el año pasado, mientras que se requieren más de 10 toneladas de azufre para producir una tonelada de níquel mediante procesamiento HPAL.

Riesgos de oferta

El informe advertía que la disponibilidad física, no solo el precio, se ha convertido en el mayor riesgo de la industria porque al menos la mitad del comercio global de azufre por mar pasa por el Estrecho de Ormuz. Más de la mitad de la producción mundial de litio, cobalto, tierras raras y ácido fosfórico purificado, que se espera para 2026, está expuesta a alteraciones en azufre y ácido sulfúrico, según Benchmark. El monohidrato de sulfato de manganeso de alta pureza, utilizado en baterías de vehículos eléctricos, depende completamente del suministro de ácido sulfúrico.

La restricción no oficial de China a las exportaciones de ácido sulfúrico ha agravado la presión sobre las refinerías fuera del país. Benchmark indicó que los precios del ácido spot en Indonesia y Chile han superado los 380 y 440 dólares por tonelada respectivamente, mientras los conversores buscan suministros alternativos. Los precios del carbonato de litio de grado para baterías en China ya han subido alrededor de un 65% este año en términos de dólares estadounidenses.

Consecuencias más amplias

Los productores de cobre están sintiendo el impacto de forma desigual. Mientras que las operaciones de extracción y electroextracción con disolventes, que representan el 22% de la producción mundial de cobre extraído, requieren grandes volúmenes de ácido, las fundiciones de cobre se benefician porque el ácido sulfúrico es un subproducto rentable del proceso de fundición. Benchmark indicó que los cargos de tratamiento y refinado del concentrado de cobre han caído drásticamente desde los ataques a Irán, ya que el aumento de los precios del ácido mejora la economía de las fundiciones.

La reducción de la oferta pone de manifiesto cómo el conflicto geopolítico está chocando cada vez más con las cadenas de suministro de la transición energética. Benchmark señaló que los países con capacidad nacional de producción de azufre y ácido, como Estados Unidos, probablemente estarán más aislados que jurisdicciones dependientes de importaciones, incluida Australia.

Incluso si el Estrecho de Ormuz reabre rápidamente, la empresa advirtió que la infraestructura dañada de refinación del Golfo podría requerir un tiempo e inversión significativos para restaurarse, prolongando la presión en los mercados globales de minerales críticos. (Mining.com)