Vista compró activos de Petronas en Vaca Muerta

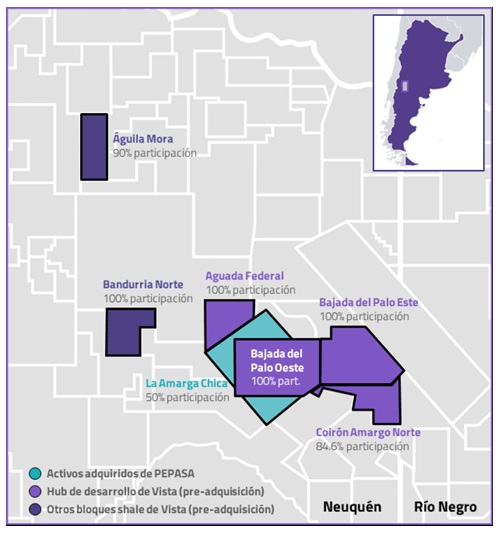

o.- La petrolera Vista compró los activos de la malaya Petronas en Vaca Muerta, en una operación que la convierte en la mayor productora de petróleo privada del país. Vista se convertirá en socia de YPF en el área de La Amarga Chica, en Neuquén, un bloque contiguo a otros que explota Vista en Vaca Muerta y el segundo campo de mayor producción de shale oil en Vaca Muerta. Es dable destacar que la petrolera argentina seguirá operando el yacimiento y que la malaya, deja el país.

Según publica Clarín en su edición de hoy: “La compra de Amarga Chica llevará la producción diaria de hidrocarburos de Vista a 120.000 barriles equivalentes de petróleo (“boe/d”), lo que la convertirá, según sus cuentas, en el mayor productor independiente de petróleo del país.”

El acuerdo consolida la salida de la operación directa de Petronas de Argentina, aunque quedará participando de Vaca Muerta de manera indirecta por su participación en Vista. La firma de Malasia ya se había retirado del proyecto de gas natural licuado que lidera YPF.

La operación también refuerza la tendencia de una mayor participación de capitales argentinos en el negocio petrolero. Exxon Mobil vendió sus activos a Pluspetrol, mientras que la noruega Equinor contrató al Bank of America (BofA) para encarar un proceso de valuación de sus activos en Vaca Muerta, y TotalEnergies analiza sus próximos pasos en el país.

Se transcribe el comunicado completo

Vista Energy, anunció que su subsidiaria, Vista Energy Argentina ha adquirido de Petronas Carigali Canada B.V. y a Petronas Carigali International E&P B.V. el 100% del capital social de Petronas E&P Argentina S.A. (“PEPASA”), que posee una participación del 50% en la concesión no convencional La Amarga Chica (“LACh”), ubicada en Vaca Muerta, Argentina (la “Operación”).

El precio de compra de la Operación se compone de u$s 900 M en efectivo, u$s 300 M en pagos diferidos en efectivo y 7,297,507 ADS pagados a los Vendedores y sujetos a restricciones de venta y/o otras formas de disposición similares (lock-up) que expirarán con respecto al 50% de los ADS, el 15 de octubre de 2025, y (ii) con respecto al 50% restante de los ADS, el 15 de abril de 2026.

Los pagos diferidos en efectivo se abonarán en un 50% el 15 de abril de 2029 y el restante 50% el 15 de abril de 2030, sin devengamiento de intereses.

LACh se extiende a lo largo de 46,594 acres en la ventana de petróleo de Vaca Muerta. Al 31 de diciembre de 2024, contaba con 247 pozos en producción. Además, al 31 de diciembre de 2023, LACh contaba con 280 millones de barriles equivalentes de petróleo (“MMboe”) de reservas P1 según la Secretaría de Energía de la Nación Argentina (al 100% de participación). Durante el cuarto trimestre de 2024, LACh produjo 79,543 barriles equivalentes de petróleo por día (“boe/d”) al 100% de participación, de los cuales 71,471 barriles por día (“bbl/d”) fueron de petróleo, según la Secretaría de Energía de Argentina. Vista estima que LACh podría tener potencialmente 400 nuevas locaciones de pozos por perforar en su inventario al 100% de participación. El 50% restante de LACh pertenece a YPF S.A. (“YPF”) quien es, a su vez, el operador de la concesión.

Miguel Galuccio, Presidente y CEO de Vista, comentó: “Con esta adquisición ganamos escala significativa en un bloque premium de Vaca Muerta con producción creciente y bajos costos operativos, permitiendo la aceleración de nuestro plan a largo plazo y fortaleciendo nuestro perfil de generación de free cash flow. La adquisición aumenta nuestra rentabilidad y mejora nuestro inventario de pozos listos para perforar en la zona núcleo de Vaca Muerta. Es importante destacar que, en el contexto macroeconómico global y de precios de crudo actuales, estamos consolidando un activo de altos márgenes y de bajo breakeven, con sinergias muy materiales con nuestras operaciones, lo que refleja nuestra visión constructiva a largo plazo sobre la dinámica de oferta y demanda de crudo. Creo firmemente que esto representa una oportunidad única de crear valor a largo plazo para nuestros accionistas”.

Aspectos destacados de la operación

• Adquisición con gran valor añadido para nuestros accionistas, según nuestro análisis de las métricas implícitas de EV/EBITDA, EV/barril producido, EV/Reservas P1 y price-to-earnings (P/E) con las métricas de Vista

• Activo de bajos costos, altos márgenes, alta rentabilidad y generación de caja, ya que el lifting cost , el margen de EBITDA ajustado y el rendimiento del capital promedio empleado de LACh, están en línea con las métricas operativas y financieras de Vista para el año 2024, al tiempo que respaldan nuestra trayectoria hacia la generación positiva de free cash flow;

• Aumento de escala, ya que Vista consolida a través de PEPASA una producción total de petróleo y gas que representa aproximadamente el 47% de su producción del cuarto trimestre de 2024, llevando a una producción pro forma para dicho periodo de 125,048 boe/d;

• Mejora de la cartera, con un inventario estimado de 200 pozos listos para perforar al 50% de participación en el núcleo de Vaca Muerta, y geográficamente situado junto al hub de desarrollo de Vista;

• Sinergias operativas, basadas en la proximidad geográfica de LACh al hub de desarrollo de Vista, que podrían traducirse en ahorros potenciales relacionados con el uso compartido de las instalaciones de superficie, la optimización de la ubicación de los pozos cerca de los límites entre LACh y el hub de desarrollo de Vista, mejoras en el diseño de pozos nuevos y el uso compartido de servicios generales;

• Incorporación de capacidad de evacuación relevante, dado que PEPASA tiene aproximadamente 57,000 bbl/d de capacidad de transporte y 48,000 bbl/d de capacidad de despacho con destino de exportación de crudo en varios proyectos clave de midstream

Para la realización de la Operación, se utilizaron fondos propios y fondos provenientes de la celebración de un contrato de crédito entre Vista Argentina como acreditado y Banco Santander, S.A. como acreditante, por un monto total de u$s 300M. Dicho crédito tiene un término de cuatro años (el “Financiamiento para la Operación”). (El Pregón Energético)