Litio Panorama global del mercado del litio

Serie de estudios sobre mercados minero

(continuación)

o.- El esfuerzo global por reducir las emisiones de carbono y alcanzar los objetivos de emisiones cero para 2050 está impulsando crecientemente la demanda de litio, y de otros minerales críticos esenciales para muchas tecnologías energéticas limpias de rápido crecimiento.

El litio como principal componente de las baterías de iones de litio recargables a partir de su forma en carbonato e hidróxido de litio, promete reducir las emisiones de carbono a medida que los vehículos eléctricos (automóviles en particular, pero también medios de transporte público) ganen cada vez más espacio en el mercado automotriz, de la mano de las políticas de subsidio que ya muchos gobiernos están impulsando.

Mientras, la seguridad del suministro de litio se ha convertido en una prioridad para las empresas tecnológicas de Asia, Europa y Norteamérica, en un contexto geopolítico marcado por una elevada incertidumbre, producto del agravamiento de tensiones comerciales, conflictos geopolíticos internacionales agravados en estos días por la guerra desatada entre Israel e Irán [aunque hoy se sigue manteniendo -con mucha dificultad- la tregua solicitada por el presidente estadounidense Donal Trump], disrupciones en las cadenas de suministro evidenciadas por crisis sanitarias recientes y cambios en las políticas económicas de las potencias globales.

Los precios del litio han caído casi un 90% desde el pico histórico alcanzado a principios de 2023, debido a ventas de vehículos eléctricos menores a las esperadas producto de la desaceleración económica de China, principal mercado de automóviles eléctricos. Y también, una mayor oferta de litio por la entrada de nuevos proyectos en producción (COCHILCO, 2024).

De hecho, durante lo que queda de esta década, el balance del mercado del litio seguirá siendo superavitario. Aún así, se estima que la demanda global de litio siga aumentando y se multiplique por 3,3 veces al 2025, y por 10 veces al 2050 (S&P, 2025; IEA, 2025).

En este contexto, los países productores de litio, principalmente las economías emergentes, tienen por delante el desafío de convertir los recursos económicos que provee este mineral, en crecimiento y desarrollo económico.

Triángulo del Litio

Aproximadamente la mitad de los recursos mundiales de litio se localizan en el “triángulo del litio” conformado por los países de Argentina, Chile y Bolivia. Mientras que, un poco menos de la mitad de las reservas de litio las explican solo Chile y Argentina (USGS, 2025).

En términos de producción, el mercado mundial del litio continúa siendo liderado por Australia, seguido más atrás por Chile, China y Zimbabue. Este último, más que triplicó su producción de litio durante el periodo (2021-2024).

Argentina se ubica como el quinto productor mundial de litio con 6 proyectos en producción y más de 41 proyectos en etapas avanzadas. En 2024, las exportaciones argentinas de litio alcanzaron los u$s 645M, y se espera que en 2035 las mismas superen los u$s 11.000M, apoyado por la implementación en 2024 del RIGI, que garantiza para las inversiones nacionales e internacionales en sectores estratégicos una mayor estabilidad normativa, beneficios f iscales, aduaneros y cambiarios, y un entorno regulatorio predecible.

Serie de estudios sobre mercados mineros

Mercado Internacional

Se estima que a partir de la siguiente década el balance mundial del mercado de litio comience a ser deficitario, impulsado por la aceleración de la transición energética y los compromisos internacionales para alcanzar las emisiones neta cero para 2050.

En este contexto, seguir avanzando en las labores de exploración y los recursos y reservas mundiales de litio se vuelve clave para satisfacer la creciente demanda mundial por este mineral, estimada para las próximas décadas.

2.1 Recursos y reservas mundiales de litio

Según el Servicio Geológico de Estados Unidos (USGS, por sus siglas en inglés), los recursos mundiales de litio a partir de fuentes de salmueras, roca dura y arcilla, se aproximaron a los 115 millones de toneladas (de contenido de litio4) en 2024.

De acuerdo a Balaram et al. (2024), un 64,0% de los recursos mundiales de litio son del tipo salmueras (por ejemplo, salares), seguido por los depósitos magmáticos (por ejemplo, pegmatitas, etc.) con un 26,0% y los depósitos sedimentarios que explican el 9% (por ejemplo, la arcilla).

El tipo de fuente desde la cual se extrae el litio condiciona los métodos y la velocidad de extracción, así como también, los volúmenes y costos de inversión.

El litio que se extrae desde depósitos minerales de roca dura se obtiene con una minería similar a la que utilizan para la producción de cobre.

En cambio, la extracción de litio desde la salmuera, al menos mediante el proceso convencional, se lleva adelante mediante la evaporación de la salmuera y el agregado de carbonato de sodio (también llamada soda ash).

A diferencia de la tecnología aplicada al litio depositado en roca dura, la técnica de evaporación presenta menores costos operativos y un uso conveniente de energía

El contenido de litio de una tonelada de carbonato de litio equivalente es de aproximadamente el 18,8%.

Cobre

Panorama global de los mercados de cobre. El rol clave de América del Sur y el potencial de la minería cuprífera Argentina. Secretaría de Minería de la Nación. https://www.argentina.gob.ar/sites/default/ les/informe_cobre_2.pdf 6 Serie de estudios sobre mercados mineros LITIO renovable, aunque menores leyes de litio, un mayor tiempo de producción y mayores costos de capital, entre otros puntos (COCHILCO, 2024).

La mayor cantidad de recursos de litio

Se localizan en América del Sur; principalmente en Argentina (share 20,0%), Bolivia (share 20,0%) y Chile (share 10,0%). Los recursos de litio de estos países son mayoritariamente del tipo salmueras.

En América del Norte, en los países de EE.UU. y Canadá, también se localizan importantes recursos de este mineral.

Así como también en Australia, en la región de Oceanía, y Rusia y China en la región de Europa y Asia.

También en otros países africanos se registran importantes recursos de litio.

Los recursos de litio que albergan estos países y regiones son principalmente del tipo roca dura. Recursos de litio, principales países (2024) En toneladas métricas de contenido de litio [Fuente: elaboración propia con base en USGS]

Las reservas mundiales de litio se calcularon en 30 millones de toneladas (contenido de litio) en 2024.

Las reservas se distinguen de los recursos, por un mayor grado de certeza de que su extracción es económica y tecnológicamente viable6.

Esto explica, en parte, que algunos países no tengan el mismo protagonismo a nivel de recursos y de reservas (USGS, 2025).

Chile es el país con las mayores reservas mundiales de litio (share 31,0%), seguido por Australia (share 23,3%) y Argentina (share 13,3%). Otros países como China (share 10%) y EE.UU. (share 6%) también explican una parte importante de las reservas https://ourworldindata.org/reserve-vs-resource 6Our world in data (2025).

7 Serie de estudios sobre mercados mineros mundiales de litio.

A pesar de que Bolivia figura entre los países con mayores recursos mundiales de litio, no mantiene el mismo protagonismo a nivel de las reservas. Reservas de litio, principales países (2024) En porcentajes Fuente: elaboración propia con base en USGS. 2.2 Exploración mundial en minería de litio

La urgencia por asegurar el suministro de litio está promoviendo alianzas estratégicas entre empresas tecnológicas y de exploración, de manera de asegurar un suministro confiable y diversificado de litio, para los proveedores de baterías y vehículos eléctricos. La exploración mundial en litio fue liderada en 2024 por Canadá (u$s 299,2M; share 26,9%), Australia (u$s 298,5M; share 26,9%) y EE.UU. (u$s 131,0M; share 11,8%), y no por los países que explican los mayores recursos y reservas mundiales de litio.

De todas maneras, Argentina se posiciona como el cuarto país en el mundo que destina más recursos hoy a la exploración de litio (u$s 127M; share 11,4%), seguido en el quinto lugar por Brasil (u$s 72,8M; share 6,6%) y Chile (u$s 26,3%M; share 2,4%).

8 Serie de estudios sobre mercados mineros LITIO

Principales países en exploración de litio 2024 Países Presupuesto exploratorio Millones USD Participación en presupuesto global Canadá 299,2 26,9% Número de empresas 135 Australia EEUU Argentina Brasil Chile Alemania Reino Unido Ghana Namibia 298,5 131 127 72,8 26,3 25,9 18,8 15 10,9 26,9% 11,8% 11,4% 6,6% 2,4% 2,3% 1,7% 1,4% 1,0% Fuente: elaboración propia con base en S&P. 2.3 Demanda mundial de litio 137 60 28 18 11 2 1 1 6

Según su composición química, el litio puede categorizarse en carbonato, cloruro e hidróxido de litio, y otros compuestos como el butil-litio, bromuro y metal de litio.

El carbonato e hidróxido de litio pueden ser categorizados en grado técnico y grado batería según su nivel de pureza, siendo este último el compuesto principal en el uso de las baterías de ion-litio.

En la actualidad, aproximadamente un 61,0% de la demanda mundial de litio se explica por el carbonato de litio, seguido por un 36% por el hidróxido de litio y el restante 4% por otros usos.

Dada ciertas propiedades físicas más favorables del hidróxido de litio, como mejores capacidades para su uso en batería, durabilidad y seguridad, se espera que hacia el futuro la demanda por compuestos de carbonato e hidróxido de litio tienda a equipararse (COCHILCO, 2023).

La demanda de litio en 2024 superó los 1,02 millones de toneladas métricas de carbonato de litio equivalente (LCE, por sus siglas en inglés), y se espera que en 2025 alcance los 1,2 millones de LCE, representando un incremento interanual del 20,4%. En 2024, el 87,4% de la demanda total de litio correspondió a baterías de ion de litio.

Dentro de este segmento, los vehículos eléctricos enchufables (PEV, por sus siglas en inglés) destinados al transporte de pasajeros representaron el 59,0%.

. La demanda total de litio se completa con los usos de tipo industrial del litio, entre los que destaca su uso para la producción de vidrio y cerámica, lubricantes y grasa, y catalizadores, entre otros

9 Serie de estudios sobre mercados mineros LITIO

Según estimaciones de S&P, la demanda de litio para 2035 podría alcanzar los 3,3 millones de LCE, lo que triplica el nivel de demanda de 2024, y representa un crecimiento de más del 230% respecto a este mismo año. Para el 2035, la demanda por baterías de iones de litio explicará una parte aún mayor de la demanda de litio (95,4%), mientras que el resto seguiría siendo explicado por los usos de tipo industrial.

Demanda de litio según distintos usos 2024-2035

En toneladas métricas de carbonato de litio equivalente Fuente: elaboración propia con base en S&P.

La venta de vehículos eléctricos (PEV)7 en 2024 alcanzó los 16,1 millones de unidades, y se espera que en 2025 supere los 19 millones, lo que representaría un incremento interanual del 25%.

En 2024, China sigue consolidándose como el principal mercado de venta de vehículos eléctricos con 10,9 millones de unidades vendidas, prácticamente septuplicando la venta de vehículos eléctricos de Estados Unidos. Solo tres años antes, la venta de vehículos eléctricos de China quintuplicaba la de EEUU.

A su vez, las ventas de autos eléctricos en China representaron el 21,0% del total de los autos vendidos en 2024, cuando solo unos cuatro años antes no explicaba más del 4,8%. Los países de la Unión Europea, Reino Unido, Japón y Corea del Sur también ocupan puestos de importancia entre los principales mercados de vehículos eléctricos.

Incluye a los vehículos totalmente eléctricos (BEV, Battery Electric Vehicles) que funcionan solo con batería y no tienen motor de combustión, y a los vehículos híbridos enchufables (PHEV, Plug-in Hybrid Electric Vehicles), que combinan un motor eléctrico y un motor de gasolina, y pueden ser recargados enchufándolos a la red eléctrica.

10 Serie de estudios sobre mercados mineros LITIO

Se estima que para 2035 la venta de vehículos eléctricos (PEV) alcance las 48,8 millones de unidades, con China explicando el 48,0%, la Unión Europea8 el 21,6% y EE.UU. un 14,8%.

Aunque estas estimaciones implican una ralentización del crecimiento de las ventas de vehículos eléctricos en relación a la última década, de todas maneras triplican los volúmenes de ventas actuales.

Se calcula que durante el periodo (2017-2024) China, la UE y Reino Unido son las economías que mostrarán mayor dinamismo en la venta de vehículos eléctricos, con una tasa de crecimiento anual compuesta del 20%.

Paralelamente, para este mismo año 2050, la tasa de penetración de los vehículos eléctricos sobre la venta total de vehículos llegaría al 54,8% en los principales mercados. Ventas globales de vehículos eléctricos para pasajeros (PEV) por principales países 2017-2035

En millones de unidades Fuente: elaboración propia con base en S&P. En la región de América Latina y el Caribe (ALC) la electromovilidad está creciendo muy rápido aunque desde un piso muy bajo, de la mano de las políticas de desarrollo energético que están impulsando la mayoría de sus países.

Según informa la Organización Latinoamericana de Energía (OLADE), en el primer semestre de 2024 se registraron 249.079 vehículos eléctricos livianos en ALC, un aumento de 14 veces respecto a 2020 (17.541 unidades), lo que representa una media de 3,8 vehículos eléctricos por cada 10.000 habitantes, muy lejos de los países líderes en este segmento9.

El término Unión Europea engloba a sus 27 países miembros.

China 241,4 c/10 mil hab., Europa 183,0 c/10 mil hab., y EE.UU. 72,4 c/10 mil hab. 11 Serie de estudios sobre mercados mineros LITIO

En este primer semestre de 2024, los países con mayor presencia de vehículos eléctricos livianos en circulación fueron Brasil (152.493), México (36.887), Costa Rica (17.903), Colombia (14.407) y Chile (6.184).

En cambio, los países que lideran en cantidad de vehículos eléctricos por cada 10.000 habitantes son Costa Rica 34,3; Uruguay 17,4; Brasil 7,0; Panamá 3,4 y Chile 3,2.

Mientras que, Argentina se encuentra muy rezagada en términos relativos, por detrás del quinceavo lugar en la región.

Evolución del parque vehicular electrificado 2020-2024

1er. sem En unidades de circulación Número de vehículos electrificados 1er. sem. 2024. En vehículos cada 10.000 hab.

A diferencia del lugar que ocupa ALC en el parque de vehículos eléctricos livianos en el mundo, su participación en la flota de buses eléctricos es destacable a nivel mundial.

De hecho, Chile es el país en donde más buses eléctricos circulan en el mundo después de China.

En términos de unidades por millón de habitantes, Chile es líder en la región con 94,2, seguido por Colombia con 30,5 y Uruguay por 13,1.

También en este segmento, Argentina se posiciona por detrás de estos líderes, con 2,1 unidades por millón de habitantes, aunque por arriba de Brasil.

Principales países de A.L con mayor número de buses 2023

En unidades por millón de habitantes Fuente: elaboración propia con base en OLADE. 12 Serie de estudios sobre mercados mineros LITIO Para 2030

China y otros países líderes en electromovilidad continuarán consolidándose como mercados maduros, mientras que regiones emergentes como América Latina y el Caribe experimentarán un mayor ritmo de crecimiento (OLADE, 2025).

Según advierte OLADE (2025), un estudio del Banco Interamericano de Desarrollo (BID) indica que, para el año 2030, en la región de ALC se venderán 1,2 millones de vehículos eléctricos anualmente y el stock alcanzaría aproximadamente las 5 millones de unidades. Estos volúmenes podrían llegar a representar el 4% de las ventas anuales de los vehículos eléctricos en el mundo para el año bajo análisis.

2.4 China: perspectivas económicas del principal consumidor de litio

Durante el 2024 se atravesó una desaceleración del crecimiento económico global con un impacto directo sobre la industria de los vehículos eléctricos, afectando negativamente las proyecciones de ventas en este mercado para 2024 y 2025.

El año 2024 consolidó el proceso de ralentización de ventas de autos eléctricos, después de los primeros indicios de retracción en algunos países europeos y en Estados Unidos en 2023

10. la situación ha sido especialmente relevante en China, el mayor mercado de vehículos eléctricos del mundo, donde la ralentización del consumo de vehículos eléctricos amplificó los efectos negativos de un mercado del litio superavitario, sobre el precio de este mineral.

De acuerdo a datos de National Bureau of Statistics of China, en los últimos años, la tasa de crecimiento anual del producto interno bruto (PIB) chino estuvo por debajo del 5,0% y se estima que el PIB en 2025 se sitúe cerca de ese mismo número (4,5%).

La desaceleración del PIB se explica por una contracción en la inversión fija (equipos y maquinarias), una caída sostenida en los niveles de productividad y un retroceso en la inversión extranjera directa (IED), que experimentó una contracción cercana al 30% en 2024, la más baja en los últimos treinta años.

En la actual coyuntura económica, la prolongada crisis en el sector inmobiliario, que representa una porción significativa del PIB, es uno de los asuntos que ha concitado la mayor atención a nivel sectorial.

Las proyecciones para China de un crecimiento en el PBI cercano al 5,0% se sustentan en que si bien el país se recuperó rápidamente de la pandemia Covid-19 en comparación con otras economías, la intensificación de las tensiones comerciales con Estados Unidos y sus aliados han generado un entorno externo desafiante

11. En este contexto, el objetivo de crecimiento del gobierno se está adaptando a la reducción de la demanda externa y a un giro continuo hacia la autosuficiencia. 10 Fastmarkets. https://www.fastmarkets.com https://www.fastmarkets.com 11 Fastmarkets.

13 Serie de estudios sobre mercados mineros LITIO. Tasa de crecimiento del PIB de China 2023 – 2026

En porcentajes Fuente: elaboración propia con base en National Bureau of Statistics of China.

Sin embargo, esta ralentización en el PIB no ha impedido que China continúe siendo el principal actor global en términos de demanda de litio, y que la producción manufacturera siga creciendo, impulsada por sectores estratégicos como el de vehículos eléctricos, baterías y las exportaciones industriales.

A pesar de una caída registrada a mediados de 2022, la recuperación de la producción manufacturera fue rápida y desde entonces exhibe una trayectoria ascendente, lo que refleja la reactivación por la que transita la industria manufacturera tras el impacto del COVID-19.

De todas maneras, el escenario económico internacional seguirá siendo incierto para China y las principales economías del mundo, delineado por las crecientes tensiones geopolíticas, principalmente entre China, y los EE.UU. y la Unión Europea. En este marco, Estados Unidos ha impuesto aranceles a las importaciones chinas de vehículos eléctricos, baterías, semiconductores y productos vinculados a la transición energética, como parte de una estrategia para proteger su industria local y reducir la dependencia de insumos críticos provenientes de China.

Estas medidas, que se enmarcan dentro de una política comercial más proteccionista, incluyen aranceles de hasta el 100% para algunos modelos de autos eléctricos, afectando directamente la competitividad de los productos chinos en el mercado estadounidense. Si esto se mantiene, venderle a Estados Unidos sería muy poco rentable para muchas empresas chinas, haciéndoles perder cuota de mercado.

14 Tasa de crecimiento del Valor Agregado de la Industria en China. Dato mensual, variación interanual (2022-2024) En porcentajes Fuente: elaboración propia con base en National Bureau of Statistics of China.

2.5 Oferta mundial de litio

La producción mundial de litio en 2024 alcanzó los 1,08 millones de toneladas (LCE)12, lo que representó un incremento interanual del 18,7%, luego de un crecimiento ininterrumpido de la producción desde 2017.

Durante este mismo año 2024, la producción de litio a partir de roca dura representó el 59,0% del total producido, mientras que la producción a base de salmueras el restante 41,0%. Este predominio de la producción de litio de roca dura se extiende desde el año 2019.

Para el 2035 se espera que la producción de litio alcance los 3,1 millones de toneladas (LCE), lo implica prácticamente triplicar la producción obtenida en 2024.

La misma producción de litio en 2035 se compondría por un 46,3% de fuentes de salmueras, un 49,8% de roca dura y un 3,9% de arcilla, mostrando una distribución levemente más equitativa entre las fuentes de extracción de litio a la actual.

12 Este cálculo incluye la producción de litio a partir de roca dura, arcilla y salmueras.

No considera la producción de litio a partir de otras fuentes ni contabiliza el litio reciclado. 15 Serie de estudios sobre mercados mineros LITIO

Serie de estudios sobre mercados mineros LITIO Producción de litio según principales fuentes 2017-2035 En toneladas métricas de carbonato de litio equivalente Fuente: elaboración propia con base en S&P.

El mayor productor mundial de litio en 2024 fue Australia con 88 mil de toneladas métricas de contenido de litio (ia. -4,03%), liderazgo que sostiene desde 2017 apoyado, en parte, en la mayor velocidad que brinda la extracción de litio a partir de roca dura. Siguiendo la tendencia de los últimos años, el segundo productor mundial de litio fue Chile con una producción de 49 mil toneladas métricas (ia. 18,4%).

En tercer lugar, se encuentra China con una producción de 41 mil toneladas métricas (ia. 14,8%), que ha visto crecer su producción con fuerza desde 2022.

Desplazando a la Argentina del cuarto lugar en 2024, se posiciona Zimbabue con una producción de 22 mil toneladas métricas (ia. 47,7%) como resultado de la adquisición y ampliación de la mina de litio Bikita por la empresa china Sinomine Resource Group, y el reimpulso de la mina Arcadia desde la adquisición en 2022 por Zhejiang Huayou Cobalt Co. Ltd de capitales chinos.

Mientras que Argentina, con una producción de 18 mil toneladas métricas (ia. 108,6%) se posiciona en el quinto lugar.

Además del rápido crecimiento en la producción de litio de Zimbabue, otro de los motivos que también pudo haber influido en la caída de Argentina del ranking es, el funcionamiento del proyecto Olaroz por debajo de su capacidad. Para 2035

13. el posicionamiento de los principales productores se espera que enfrente diversos movimientos.

Argentina podría desplazar a Chile como el segundo productor mundial de litio con 130 mil toneladas métricas, apuntalado en sus proyectos de gran 13 Entre 2017 y 2024 los datos de producción por países son los informados por el Servicio Geológico de Estados Unidos (USGS) en toneladas métricas de contenido de litio.

Para el periodo siguiente (2025-2035), se extrajo la tasa de variación de la estimación realizada por S&P en carbonato de litio equivalente (LCE), para proyectar la información por países de 2024 de USGS.

16 Serie de estudios sobre mercados mineros LITIO tamaño y competitividad, y en los resultados del liderazgo que muestra desde hace años en exploración de litio.

China, por su parte, continuaría exhibiendo un gran dinamismo de su producción de litio logrando posicionarse en el tercer lugar con 96 mil toneladas métricas.

Por su parte, Chile, sería relegado al cuarto lugar con 74 mil toneladas métricas, como resultado del retraso de importantes proyectos y ampliaciones debido a la extensa discusión con sus dos principales empresas mineras (Soquimich y Albemarle) y el nuevo esquema jurídico de explotación del mineral.

Mientras, Australia continuaría liderando el mercado con una producción de 212 mil toneladas, y Zimbabue, aunque creciendo, seguiría posicionado como el quinto productor mundial de litio con 53 mil toneladas métricas.

Producción de litio por principales productores 2017-2035 En toneladas métricas (contenido de litio) Fuente: elaboración propia con base en USGS y S&P.

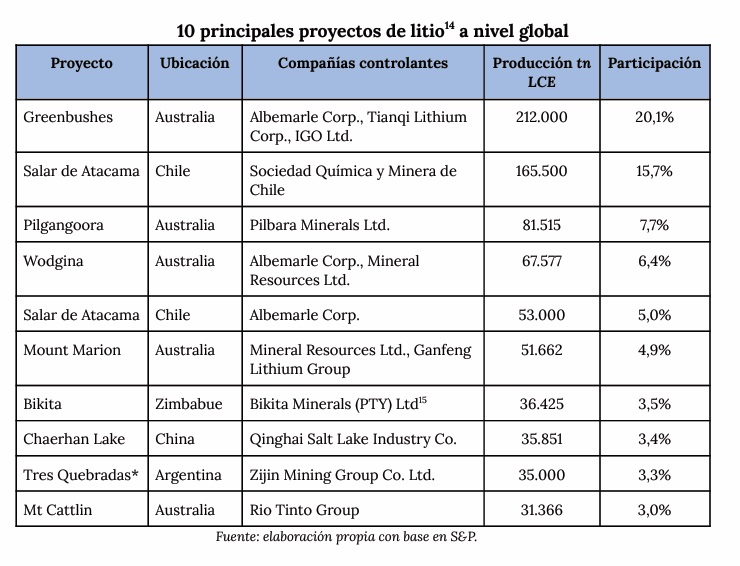

La producción de litio no solo la explican unos pocos países, sino que también se concentra en un grupo reducido de empresas y proyectos mineros.

Los tres principales proyectos de litio del mundo; Greenbushes y Pilgangora en Australia, y Salar de Atacama en Chile, explican cerca del 45% de la producción mundial de litio.

Mientras que, si se consideran los diez principales proyectos, estos explican el 73,0% de la producción mundial de litio.

Dentro de los diez principales proyectos de litio del mundo figuran como controladores mayoritarios, empresas chinas (Tianqi Lithium Corp.; Ganfeng Lithium Group. ; Qinghai Salt Lake Industry Co.; Zijin Mining Group Co. Ltd.), australianas (IGO Ltd.; Pilbara 17 Minerals Ltd; Mineral Resources Ltd.), estadounidenses (Albemarle Corp.), chilenas (SQM.) y británicas (Rio Tinto Group.)

10 principales proyectos de litio a nivel global Proyecto Ubicación Compañías controlantes Producción tn LCE Participación Greenbushes Australia Albemarle Corp., Tianqi Lithium Corp., IGO Ltd. 212.000 20,1% Salar de Atacama Chile Sociedad Química y Minera de Chile 165.500 15,7% Pilgangoora Australia Pilbara Minerals Ltd. 81.515 7,7% Wodgina Australia Albemarle Corp., Mineral Resources Ltd. 67.577 6,4% Salar de Atacama Chile Albemarle Corp. 53.000 5,0% Mount Marion Australia Mineral Resources Ltd., Ganfeng Lithium Group 51.662 4,9% Bikita Zimbabue Bikita Minerals (PTY) Ltd15 36.425 3,5% Chaerhan Lake China Qinghai Salt Lake Industry Co. 35.851 3,4% Tres Quebradas* Argentina Zijin Mining Group Co. Ltd. 35.000 3,3% Mt Cattlin Australia Rio Tinto Group 31.366 3,0% Fuente: elaboración propia con base en S&P.

15 Adquirida en 2024 por la empresa china Sinomine Resource Group.

14 La información corresponde al 2023, último año de información disponible.

Cabe aclarar, que la lista de grandes proyectos incluye tanto los que están en operaciones como los que se esperan que entren en producción en los próximos años.

Dentro de este último caso, se encuadra el proyecto Tres Quebradas, en Argentina.

18 Serie de estudios sobre mercados mineros LITIO Serie de estudios sobre mercados mineros LITIO

Zimbabue: fuerte despegue de su industria del litio

El litio ha emergido como un recurso estratégico clave en la diversificación económica de Zimbabue, un país históricamente dependiente de la agricultura y la minería de oro.

De hecho, en los primeros nueve meses del 2023 Zimbabue exportó litio por u$s 209M , siendo el tercer mayor producto exportado, tras el oro y platino

16. La mayoría se destina a China, donde se procesa y se utiliza en la fabricación de baterías para vehículos eléctricos y almacenamiento de energía

17. Zimbabue fue en 2024 el principal productor de litio en África, en base a espodumeno y petalita, y fue el quinto productor mundial de litio en dicho año.

La consolidación de Zimbabue como uno de los líderes en la industria global del litio se aceleró en los últimos dos años, pasando de una producción de 1.030 toneladas de contenido de litio en 2022, a 14.900 y 22.000 toneladas de contenido de litio en 2023 y 2024, respectivamente.

El fuerte crecimiento de los últimos años es el resultado de las ampliaciones de los dos principales proyectos de litio del país -Bikita y Arcadia- ambos de capitales chinos, y del diseño de políticas gubernamentales como “Visión 2030”, orientada a transformar el sector minero en el motor principal de la industrialización y recuperación económica post-pandemia, con el objetivo de convertir al país en una economía de ingresos medios y lograr integración global

18. Producción de litio En toneladas (contenido de litio) Fuente: elaboración propia con base en S&P.

Aunque el país tenía reservas de litio identificadas desde hace varios años, carecía de inversión y tecnología para explotarlas a gran escala. En este contexto, una política de apertura hacia la inversión extranjera influyó de manera positiva en el desarrollo del sector.

Principalmente, la inversión de empresas chinas como Zhejiang Huayou Cobalt, Sinomine Resource Group y Chengxin Lithium Group. Además, también ha influido favorablemente su cercanía relativa a los mercados asiáticos en términos 16 Reuters.

https://www.reuters.com/world/africa/zimbabwe-lithium-export-earnings-treble-projects-take-o-2023-11-01/ 17 Reuters.

https://www.reuters.com/markets/commodities/zimbabwe-lithium-miners-table-re nery-plans-under-govt-pressure-2024-05-20/ 18 Zimbabwe Vision.

https://zimembassydc.org/wp-content/uploads/2023/12/Zimbabwe-Vision-2030.pdf 19 geográficos.

A su vez, las políticas de apertura externa han sido complementadas con políticas de otro tipo. Por ejemplo, en 2022 se establecieron medidas prohibitivas de la exportación de litio en bruto, con el objetivo de resguardar el valor agregado en territorio nacional y fomentar el suministro local mediante la construcción de plantas de procesamiento y refinerías.

En el mismo sentido, en 2024 la ley de presupuesto nacional introdujo un impuesto del 1% sobre los ingresos brutos de la minería del litio, cuya recaudación se destina al desarrollo de infraestructura urbana.

Zimbabue tiene actualmente 4 minas en operación, siendo la mina Bikita y Arcadia las que más fuertemente han colaborado al desarrollo actual del litio en el país africano.

Bikita aporta aproximadamente el 59% de la producción de litio total del país. Tras su adquisición en 2022 por Sinomine (u$s 200M) su producción se potenció con la construcción de nuevas plantas de procesamiento de petalita y espodumena, con una capacidad combinada de 600 kt toneladas anuales de concentrado. No obstante, la caída de los precios de litio durante los últimos años ha obligado a la empresa a reducir operaciones y personal

19. El proyecto Arcadia, que explica el 24% de la producción nacional de litio, también se vio revitalizado luego de la adquisición del 87% del paquete accionario por u$s 422 M en 2022, a manos del holding chino Zhejiang Huayou Cobalt Co. Ltd.

Esto implicó la inversión por parte del holding de otros 300 millones en una planta de procesamiento construida en solo nueve meses.

Actualmente evalúa su expansión hacia litio de grado batería20. Otras minas de importancia en el país son Sabi Star, también de capitales chinos, y Zulú.

Esta última, si bien se encuentra puesta en operaciones desde julio de 2024, aún no se conocen datos de la producción21. 2.7 Competitividad: Cash Cost

Los reposicionamientos recientes de los principales productores de litio están influenciados por la diferente competitividad de sus proyectos mineros.

Una de las formas de evaluar la competitividad es examinando los costos de su minería de litio.

Es común identificar tres categorías de costos mineros:

– los costos C1 agrupan los costos directos incurridos a lo largo de todo el proceso minero hasta la venta del producto. Este tipo de costos se utiliza como un indicador de competitividad de corto plazo.

-Los costos C2 suman a los C1 los gastos por depreciación, amortización y agotamiento del recurso.

Por último, los costos C3 que incluyen a los C2, incorporan los costos indirectos por gastos financieros netos (COCHILCO 2015; 2024).

La consultora S&P presenta información anual del Cash Cost C1 de los principales proyectos mineros de litio del mundo.

El Cash Cost C1 comprende los costos directos en 21 Aproximaciones con base en datos obtenidos en S&P para el año 2024. 20 Reuters. 19 Reuters. 20 Serie de estudios sobre mercados mineros LITIO https://www.reuters.com/markets/commodities/zimbabwe-anticipates-lithium-prices-justify-270-mln-project-with-china-2025-01-20 https://www.reuters.com/markets/commodities/chinas-huayou-commissions-300-mln-zimbabwe-lithium-plant-2023-07-05/#:~:text=Huayou%20acquired%20the%20Arcadia%20hard,tons%20of%20lithium%20concentrates%20annually.

Serie de estudios sobre mercados mineros LITIO minería, como los operativos a nivel de mina.

Entre estos últimos se encuentran los costos de transporte, refinación, administración y regalías, entre los más importantes. Al examinar el cash cost de los principales proyectos de litio, incluyendo los proyecto de litio de Argentina para los que existe información disponible en S&P, se tiene que:

Chile muestra un cash cost C1 por sobre los USD 15.000/LCE en sus proyectos de litio en el Salar de Atacama, muy por encima de los otros principales proyectos de litio del mundo. El concepto que explica más fuertemente el alto cash cost C1 de Chile son las regalías.

Cabe resaltar, que a partir de la negociación de los contratos de Albemarle (2016) y SQM (2018), Chile fijó regalías variables y crecientes en función del precio (Poveda Bonilla, 2024).

En el otro extremo, se encuentran los proyectos tanto de Australia como de Zimbabue, con un cash cost C1 por debajo de los USD 4.700/LCE.

Por caso, el proyecto Greenbushes -el más grande del mundo- de Australia, y el proyecto Bikita, entre los dos más grandes proyectos de litio de Zimbabue.

Mientras que, Argentina se ubica en una zona intermedia, entre los u$s 5.000 y 5.800/LCE, con los proyectos en Sal de oro, Salar del Hombre Muerto y Cauchari-Olaroz.

Cash Cost: costo total según principales yacimientos de litio 2024 USD/LCE

** *El 5 de marzo de 2025, se oficializó la adquisición de Arcadium Lithium por parte de Rio Tinto, pero se ha preferido mantener el controlante anterior, para facilitar la trazabilidad del proyecto por parte del lector. Fuente: elaboración propia con base en S&P. **Se debe tener en cuenta que la información de Cash Cost reportada por S&P en 2024 hace referencia al año 2023.

21 Serie de estudios sobre mercados mineros LITIO 2.8 Precio y balance del mercado Como se suele expresar al momento de referirse a los factores determinantes del precio del litio; este mineral no es un commodity.

Es decir, dada la relativa heterogeneidad de sus características, así como el hecho de conformar un mercado aún nuevo, su valorización no se rige por las principales bolsas de valores del mundo, sino por las reglas establecidas por los contratos entre productores y compradores, a cuya transacción spot acceden las agencias especializadas. De todas maneras, a medida que la demanda de litio para batería de vehículos eléctricos se ha venido consolidando, los futuros de litio están accediendo a las principales bolsas de metales (COCHILCO, 2023).

A partir de 2020, luego de dos años de caída, los precios del litio comenzaron a subir hasta alcanzar un pico histórico en 2022 por unos 70.000 u$s (i.a 331,2%) la tonelada de carbonato de litio22, impulsados por una oferta prevista como inferior a la demanda, y un consumo traccionado principalmente por la venta de vehículos eléctricos.

En 2023, los precios cayeron fuertemente a 40.000 u$s/tn (i.a -42,0%), y lo mismo hicieron en 2024 al promediar los 12.405 u$s /tn (i.a -69,4%), producto de la venta de vehículos eléctricos por debajo de los proyectado, y un mercado del litio superavitario producto del desarrollo, puesta en marcha y ampliaciones de diferentes proyectos.

De cualquier manera, se espera que la demanda de litio se mantenga creciente durante los próximos años impulsado por la electromovilidad, con un mercado que comience a ser deficitario a partir de la próxima década.

Durante lo que queda de esta década se espera que los precios se estabilicen en torno a los 9.000 USD/tn., y que para la siguiente se incrementen hasta un promedio de 12.9191 USD/tn. durante la primera mitad de la siguiente.

22 Se sabe, que el carbonato de litio puede admitir distintos grados de pureza. El precio al que se hace referencia aquí, es aplicable al carbonato de litio al 99,5% de pureza.

22 Serie de estudios sobre mercados mineros LITIO Precio y balance del mercado de litio 2019-2035 En dólares por tonelada y en miles de toneladas LCE Fuente: elaboración propia con base en S&P.

2.9 Formas de inserción internacional de principales productores

Con excepción de China, que desempeña un papel protagónico tanto en la producción como en el consumo de litio, la mayoría de los principales países productores destinan casi toda su producción al mercado internacional.

Sin embargo, no todos ellos se insertan de la misma manera en dicho mercado.

Por ejemplo, se diferencian en cuanto al producto final exportable, cada uno de los cuales implica un distinto nivel de valor agregado, y por tanto, de precio internacional.

En general, el hidróxido de litio es el compuesto que alcanza el mayor precio internacional -similar al del carbonato-, y el espodumeno, el precio internacional más bajo.

El cloruro de litio, también es un compuesto que alcanza un bajo precio internacional en relación al carbonato o hidróxido de litio.

Cabe resaltar también, que la fuente desde la cual se extrae litio, condiciona, en parte, la facilidad con que se obtiene los principales compuestos de litio demandados: carbonato e hidróxido de litio.

Por ejemplo, el espodumeno es un recurso que todavía debe ser procesado para ser convertido en carbonato e hidróxido de litio, que son los principales compuestos demandados para las baterías de autos eléctricos.

No obstante, la principal ventaja del espodumeno, es que a diferencia de la producción de litio a partir de salares, no requiere obtener primero carbonato para conseguir hidróxido de litio.

A su vez, dada su técnica de procesamiento similar a la de la minería tradicional, sus tiempos de producción son más acotados que los que implica la producción de litio a partir de salares, por su dependencia del ciclo de evaporación (COCHILCO, 2023).

23 Serie de estudios sobre mercados mineros LITIO

Por ejemplo, Australia se inserta en el mercado internacional en un 100% en base a la producción de espodumeno a partir de roca dura.

Por su parte, Zimbabue se inserta de una manera similar al país oceanico, con una producción explicada en su totalidad por petalote/lepidolite a partir de roca dura.

Chile, se inserta en el mercado internacional con una producción de litio explicada en un 92,8% por carbonato, 7,2% de hidróxido, y una parte muy minoritaria de cloruro de litio23. De manera similar, Argentina lo hace con un 86,7% de carbonato de litio y un 13,3% de cloruro de litio.

Desde 2024, ya está en marcha la primera planta comercial de hidróxido de litio en Argentina, cuyo desarrollo pertenece al proyecto Sal de Oro, de la minera coreana Posco

24. Principales productores de litio, según principales compuestos

25 En porcentajes Precios de litio según compuesto químico (mar-2020 mar-2025) En dólares por tonelada

De acuerdo a la información provista por el Centro de Comercio Internacional (ITC, por sus siglas en inglés)

26, los principales destinos de las exportaciones de litio de los productores más importantes de este mineral en 2024 se distribuyeron de la siguiente manera; Australia exportó la gran mayoría de su espodumeno hacia China (94,0%) y Corea del Sur (3,6%).

Zimbabue, exportó su litio mayormente a China (53,5%) y Mozambique (36,0%).

Chile exportó su carbonato de litio principalmente hacia China (77,1%) y Corea del Sur (10,9%), mientras que,

el carbonato de litio de Argentina se exportó en su gran mayoría hacia China (70,4%) y EE.UU. (12,9%). (El Pregón Minero)