Estudio DAS, Período: Diciembre 2023–Febrero 2025

Segunda Parte

o.- Como ya se evidencia en la Primera Parte del Estudio DAS, publicada ayer, y a la cual tuvo acceso El Pregón Minero, el sector minero argentino atraviesa un momento trascendental. La confluencia de factores como el potencial geológico del país, el impulso global de la transición energética y la aprobación del Régimen de Incentivos a las Grandes Inversiones (RIGI), posicionan a la minería como uno de los sectores productivos con mayor proyección de crecimiento en la economía argentina. Actualmente, la minería representa aproximadamente el 4% de las exportaciones del país, con un total de u$s 4.633 M exportados en 2024. Más aún, las más recientes estimaciones de la Cámara Argentina de Empresas Mineras (CAEM) y Bolsa de Comercio de Rosario (BCR) indican que Argentina cerraría 2025 con exportaciones mineras por encima de los u$s 5.000 M (1). Ello representaría un récord histórico en términos nominales para el sector, y con un incremento interanual de 14%. Se trata del quinto año consecutivo de crecimiento en valor y superando el récord anterior de exportaciones del sector alcanzado en 2012.

“Según estimaciones de la Secretaría de Minería de la Nación, Argentina podría cuadruplicar sus exportaciones mineras hacia 2030, alcanzando los u$s 18.600 M anuales. Este crecimiento sería impulsado, sobre todo, por proyectos vinculados al litio y al cobre, dos minerales críticos en la transición energética global.

Asimismo y en líneas generales, el informe DAS indica:

“Argentina aparece como un destino atractivo para nuevas inversiones. Frente a la creciente conflictividad en países tradicionalmente mineros como Perú y Chile, el país ofrece una combinación singular: relativa estabilidad política; consenso respecto al rol estratégico de la minería en el desarrollo; un marco legal favorable; cuantiosos recursos y reservas; y potencialidad de convertirse en un proveedor confiable de minerales clave. Esto ya se evidencia en los flujos de inversión: en 2024 Argentina fue el sexto país del mundo que mayor volumen de inversión para exploración minera captó, superando a potencias tradicionales del sector como Perú o Brasil.”

Recordemos que el “Data Analytics Suite, denominado por sus siglas DAS, es un modelo de análisis de información de LLYC que se basa en NLP (Neuro-linguistic programming) para el análisis semántico de las conversaciones, ML (Machine Learning) para la clasificación temática y SNA (Social Network Analysis) para el análisis de las relaciones entre los usuarios. Mediante big data y el análisis de cientos de miles de mensajes, el sistema extrae información para mostrar los territorios de conversación, las comunidades digitales que participan y las narrativas que impactan en la opinión pública. Este proceso permite generar sociogramas (una representación gráfica de las relaciones sociales dentro de un grupo) sobre temas clave, identificando los drivers o impulsores de la conversación, los líderes en cada comunidad y su relación con los que participan.”

Es dable recordar que ayer El Pregón Minero, informó sobre el litio, el cobre y el oro y que, debido a la rigurosidad de este Informe y a la importancia de su contenido, se pasa a transcribir lo que se etiquetó como su Segunda Parte:

PATAGONIA: Entre la resistencia a la actividad y la escasez

o.- En la Patagonia, la conversación sobre minería muestra matices claros según la provincia. Chubut concentra el mayor volumen de conversación, marcado por un fuerte debate entre la resistencia social y ambiental ante los intentos de habilitar la minería en la meseta central, y los promotores de la actividad. La negatividad domina, con un 29,2 % de la conversación reciente, protagonizada por comunidades y actores ambientalistas.

En cambio, en provincias como Santa Cruz, donde la minería está instalada desde hace años, el clima social es más favorable y la narrativa pública en torno al sector es mayoritariamente positiva.

Río Negro, por su parte, se perfila como una provincia que busca incorporar la minería a su matriz productiva, con señales de interés por parte del gobierno provincial en avanzar hacia el desarrollo del sector.

A nivel político, la relación de los gobernadores patagónicos con la administración nacional es dispar. En general todas las provincias mantienen tensiones, que pueden escalar más o menos dependiendo del tema.

En particular con Chubut, el Gobierno Nacional tuvo fuertes disputas y su dispositivo comunicacional tiene muy presente la reticencia de esta administración hacia la minería.

En cambio, en provincias como Santa Cruz, donde la minería está instalada desde hace tiempo el discurso está centrado en la atracción de inversiones, el control ambiental y la inclusión de las comunidades locales.

Sin embargo, el avance de la minería sigue limitado por la vigencia de la Ley 7722, que prohíbe el uso de sustancias químicas como el cianuro en la actividad minera. El debate sobre la posible modificación de esa norma y la gestión del agua continúan siendo los principales ejes de conflicto social y político, y explican el aumento en el volumen de conversación (del 6,1 % al 7,5 %).

Cuyo: Un caso a imitar y uno a seguir

En la región de Cuyo, la conversación pública sobre minería está fuertemente marcada por la situación de San Juan y Mendoza, dos provincias con perfiles mineros y políticos diferentes. La conversación en la región está dominada por comunidades desarrollistas (50,4 %), mientras que ambientalistas y perfiles de izquierda mantienen una presencia menor, pero constante, especialmente en torno al debate mendocino.

San Juan se consolida como una de las provincias más favorables al desarrollo minero. Con una amplia cartera de proyectos en marcha y altos niveles de inversión, la provincia mantiene un posicionamiento positivo tanto a nivel nacional como internacional, siendo destacada por informes, como el del Fraser Institute, como uno de los destinos más atractivos de América Latina para la minería.

En Mendoza, el gobierno provincial impulsa activamente el desarrollo del sector.

Conclusiones del Zoom In por Regiones

NOA

Si bien cayó el volumen de conversación, esto no es en sí mismo negativo, ya que, a diferencia del período anterior, la conversación minera desde diciembre de 2023 es sustancialmente menos negativa en la región.

Salta se posiciona como el gran epicentro de atracción y de conversación minera en el norte, traccionada por el avance de proyectos en su territorio.

Jujuy y Catamarca mantienen activos los reclamos de comunidades indígenas y organizaciones locales, con foco en el acceso al agua, el respeto de derechos territoriales y el impacto ambiental.

Patagonia

El debate chubutense entre promotores y detractores de la industria sigue siendo el principal motor de la conversación en esta región. El resto de las provincias aporta poco volumen total.

Los ambientalistas continúan como la comunidad más afincada en este territorio. No obstante, vale destacar que la comunidad “Pro mineros no partidarios” -a través de la instalación de una agenda referida al potencial regional en relación con la minería de plata, oro y uranio- ha logrado establecer una incipiente y creciente conversación positiva.

Los oficialismos provinciales tienen menos preponderancia en esta región, posiblemente por ser el oro un mineral menos atractivo para impulsar.

Cuyo

La comunidad “Pro mineros no partidarios” es absolutamente central en la estructuración del debate minero local, acaparando más del 50% del volumen total. Esto a raíz del potencial tanto de la provincia de San Juan como de Mendoza.

Si bien los oficialismos de estas dos provincias no se ven reflejados entre las comunidades más relevantes en esta región, vale mencionar que sus esfuerzos por captar inversiones son centrales para motorizar noticias sobre el potencial minero local.

CONCLUSIONES

CONVERSACIÓN MINERA: SE HABLA MÁS Y MEJOR

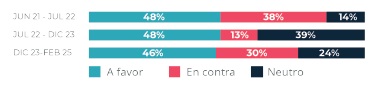

La conversación sobre el sector minero mantiene una proporción alta de mensajes positivos, que se sostienen por encima del 45%, con apenas un leve decrecimiento respecto a períodos anteriores.

Un contexto de franca positividad sobre el sector sugiere una oportunidad para profundizar estrategias comunicacionales ya en curso. Es clave consolidar vocerías visibles y capacitadas, con mensajes consistentes que refuercen no solo los beneficios económicos, sino también el compromiso con la sostenibilidad, el desarrollo territorial y el empleo local.

POR PRIMERA VEZ, LA CONVERSACIÓN POSITIVA CRECE SIN TRACCIONAR RECHAZO

Desde enero de 2024 hacia adelante, los comentarios positivos sobre la minería se mantienen en alza mientras que cae de manera sostenida la conversación negativa. Nunca antes se había identificado una disociación tan notoria.

Más aún, es la primera ocasión en que se observan picos que no disparan conversación negativa en espejo a la positiva.

Si bien la comparación entre períodos podría señalar un crecimiento nominal del rechazo o crítica a la minería, ello responde a las discusiones coyunturales disparadas por la Ley Bases. El análisis de las trayectorias de conversación positiva y negativa demuestra el crecimiento del sentiment positivo contra la caída del negativo.

Este momento de menor polarización debe ser aprovechado para profundizar la exposición pública del sector, reforzando la presencia de voceros institucionales y técnicos que dialoguen con distintos públicos sin generar resistencias. Se trata de sostener y afinar la narrativa positiva, fortaleciendo los vínculos ya establecidos con autoridades, medios y actores territoriales y evaluando en los planes de relacionamiento público temas sensibles.

CRECIERON LAS COMUNIDADES ALIADAS AL SECTOR

Mientras que entre 2021 y 2023 las comunidades aliadas al sector minero oscilaron una representación de volumen de conversación del 35%, para el período diciembre 2023-febrero 2025 las comunidades aliadas representan el 47,4% del volumen de conversación y el 45,3% del alcance.

Para consolidar esta tendencia más allá del momento político coyuntural, es clave continuar generando espacios de encuentro y colaboración, donde estas comunidades puedan amplificar su apoyo de manera orgánica. Fortalecer programas de formación, diálogos territoriales y campañas conjuntas permitirá profundizar una red de aliados que brinde respaldo social e institucional al desarrollo minero.

CENTRALIDAD DE LA COMUNIDAD “GOBIERNO”

La comunidad vinculada al Gobierno Nacional muestra un crecimiento sostenido en el volumen de conversación dentro del debate minero. Mientras que en el período anterior sus intervenciones no traccionaban conversaciones de volumen relevante, desde la llegada de la nueva administración esta comunidad comenzó a consolidarse con una narrativa cada vez más activa en relación al sector.

Actualmente, se posiciona como una de las más importantes en términos de volumen, adueñándose de buena parte de la conversación. Su protagonismo se explica por una mayor intervención institucional, comunicados oficiales, posicionamientos de autoridades y participación activa en los debates sobre regulación, inversión y desarrollo minero.

El mayor involucramiento del Gobierno Nacional en el debate minero habilita a la industria a seguir profundizando el trabajo conjunto, en una lógica de diálogo fluido y construcción de una agenda compartida. La consolidación de este vínculo debe apoyarse en la alineación estratégica de mensajes, la provisión de información técnica clara y el respaldo institucional a las decisiones clave en materia de regulación e inversión.

EL RIGI, PROTAGONISTA DEL DEBATE MINERO

De manera llamativa, el análisis de conversación digital demuestra que el RIGI, una modificación institucional con impacto estructural para la viabilización de inversiones mineras, ha tenido un notorio protagonismo en la conversación digital minera en el período analizado.

Cabe destacar que los picos de conversación con relación al RIGI se dieron durante el tratamiento de la Ley Bases, cuando sus postulaciones se pusieron en jaque, sobre todo respecto a la incorporación de un mínimo de componente local y al rechazo de ciertos sectores a brindar garantías para la importación de equipos.

No obstante, más relevante que este punto resulta el hecho de que, superada esa instancia, el RIGI haya sido protagonista de una conversación positiva sobre la minería en tanto vehículo de viabilidad de proyectos.

Esto puede notarse en la cantidad de menciones que recibe cuando se segmenta la conversación por regiones o por minerales. En dichos niveles, el RIGI toma una centralidad muy destacable como motor de menciones favorables.

El protagonismo del RIGI muestra que la industria ha logrado instalar su agenda en el debate público. Para capitalizar este logro, es importante continuar trabajando en la explicación didáctica de sus beneficios, especialmente en lo vinculado a la competitividad, la generación de empleo y el impacto en el desarrollo local. Es un desafío pendiente profundizar la articulación con actores locales para dar soporte a los argumentos que defienden este instrumento, y no permitir que se instale la idea de que el RIGI es enemigo del desarrollo nacional y regional.

LA CONVERSACIÓN MINERA AÚN SE CONCENTRA EN LA ZONA METROPOLITANA

La conversación digital sobre minería sigue sin tener una penetración relevante a nivel provincial.

La Ciudad de Buenos Aires y la PBA concentran el 60% del debate sobre el tema, mientras que las provincias más pobladas, Córdoba (4,3%) o Santa Fe (4%), superan ampliamente en volumen la conversación de distritos mineros.

Provincias con niveles relevantes de conversación, como Mendoza (5,8%) y Chubut (2,5%), se relacionan con crisis reputacionales que elevaron la atención del público sobre el sector, aunque en el caso mendocino la conversación minera evolucionó de manera favorable a partir del cambio de gobierno.

Salta (3,7%) resulta la gran excepción ya que ha logrado construir una comunidad propia que discute sobre minería, en especial a partir de la puesta en producción del proyecto de litio Centenario – Ratones.

Es recomendable profundizar los esfuerzos por instalar vocerías locales, adaptar mensajes al contexto provincial y amplificar las buenas prácticas desde el territorio. En este sentido, dos comunidades resultan estratégicas: Gobiernos y oficialistas provinciales, y Pro mineros no partidarios. Además, claro de los medios y otros formadores de opinión relevantes a nivel subnacional.

LOS OFICIALISTAS PROVINCIALES ASUMEN UN ROL ACTIVO EN LA CONVERSACIÓN

A partir de 2023 se observa un involucramiento más activo de las autoridades provinciales en la conversación digital minera.

Si bien esta comunidad representa solo el 5,9% de las menciones y el 10,3% del alcance, tiene un peso central en encauzar la conversación minera a nivel provincial.

Un hallazgo interesante es que la conversación segmentada por mineral demuestra niveles de involucramiento de oficialistas provinciales alto. Esto puede deberse tanto al grado de especialización que demuestran los oficialismos provinciales, como al hecho de que las provincias suelen tener perfiles mineros más definidos, lo que vuelve a sus oficialismos “promotores de minerales en particular”.

Un dato adicional es que, al segmentar la conversación por regiones, la comunidad “Gobierno y oficialistas” no aparece entre las destacadas. Son los gobiernos locales los que deben posicionar a sus distritos.

La participación creciente de los oficialismos provinciales es un activo valioso para el sector. La industria puede seguir fortaleciendo los vínculos institucionales ya existentes, colaborando en el diseño de agendas locales de desarrollo minero. Además, es clave profundizar la cooperación técnica y comunicacional, ayudando a que los gobiernos provinciales se consoliden como voceros legítimos y especializados del potencial minero de sus territorios.

LOS PRO MINEROS NO Partidarios, Una Comunidad Estratégica

Esta heterogénea comunidad está compuesta por perfiles que, sin importar su orientación política, se presentan como especialistas en el sector y generan un sentiment mayoritariamente positivo.

En este sentido, resulta interesante ver su relevancia al segmentar la conversación tanto por mineral como por región. En ambos recortes, resultan una comunidad central. Ello denota el grado de conocimiento técnico que estos perfiles transmiten lo cual, al contraponerse con su simpatía por la minería, los posiciona como buenos canales para emitir mensajes estratégicos sobre proyectos o territorios.

Estos perfiles independientes y técnicamente informados ya vienen cumpliendo un rol clave en la defensa de la actividad. La industria puede seguir cultivando el vínculo con ellos, integrándolos en espacios de formación, divulgación y articulación institucional. Su participación permite reforzar la legitimidad técnica del discurso pro minero, y su independencia política los posiciona como voceros confiables ante distintos públicos.

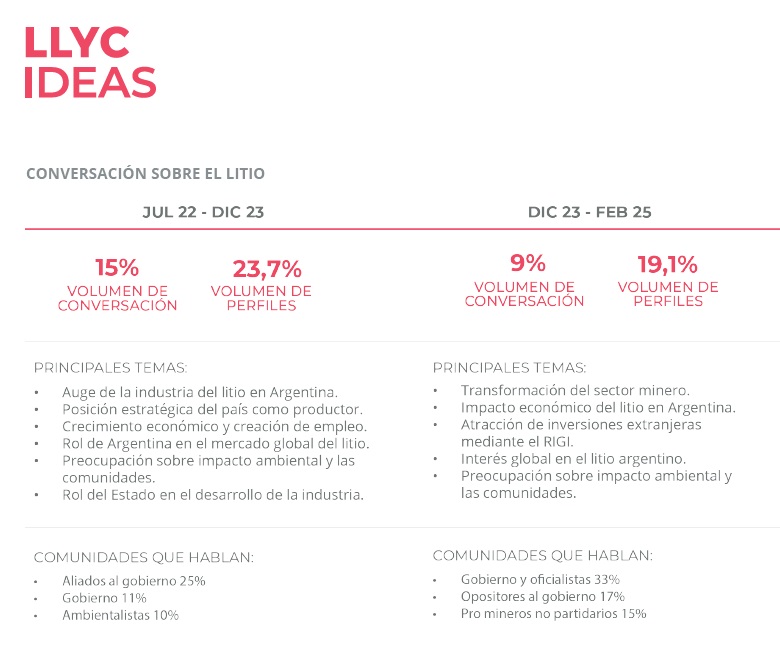

EL LITIO SIGUE SIENDO EL MINERAL CON MAYOR PESO EN LA CONVERSACIÓN, PERO CRECE EL COBRE

El litio es el mineral más mencionado; triplica la cantidad de mensajes sobre el oro (3,6%) y cuadriplica las menciones sobre el cobre (3,1%). No obstante, cabe la aclaración de que, durante el período analizado, el litio tuvo picos de conversación durante las protestas por la reforma constitucional jujeña, con un sentiment sobre todo negativo.

El cobre, por su parte, duplicó su volumen en el último período, apalancado en novedades positivas, como avances de proyectos e inversión en exploración.

El oro vio un crecimiento en su volumen de menciones, pero vinculado principalmente a críticas. Al analizar las comunidades que hablan sobre este mineral, resulta notorio que no se hallen segmentos que los defiendan. A diferencia del litio y el cobre, más populares por ser minerales críticos para la transición energética, el oro parece huérfano de una comunidad que lo apoye.

El tratamiento diferencial por tipo de mineral ya forma parte del abordaje comunicacional del sector. En este sentido, es conveniente continuar desarrollando estrategias específicas para cada uno, aprovechando el impulso positivo del cobre y fortaleciendo la narrativa del litio como pilar de la transición energética.

En el caso del oro, será necesario profundizar el trabajo de reposicionamiento, visibilizando su aporte económico para el desarrollo local en comunidades geográfica y logísticamente alejadas, y generando nuevos voceros que defiendan su desarrollo responsable. Esta necesidad se vuelve urgente al considerar que el sector aurífero atraviesa una crisis por la madurez de los grandes proyectos, y necesita traccionar inversiones y reformas regulatorias para revitalizar su desarrollo.

REFLEXIÓN FINAL

La conversación digital sobre la minería atraviesa un momento de mayor volumen de mensajes y perfiles involucrados, a su vez que, mayoritariamente, resulta positiva. Existe la sensación, aún incipiente, de que la discusión ha evolucionado desde la dicotomía entre “minería sí” y “minería no” hacia un debate más enriquecedor sobre cuál es la mejor manera de desarrollar la actividad en el país.

Este contexto brinda la oportunidad de un debate más serio, honesto, abierto e informado acerca del sector en la Argentina. La relevancia de comunidades digitales pequeñas pero con un discurso más especializado nos habla de una demanda social por mayor información sobre el impacto verdadero de la minería en la vida de las personas. La baja en la negatividad, además, reduce el riesgo a la exposición. Esta confluencia es una invitación a un diálogo sincero sobre los procesos, efectos y la relevancia de esta industria para el país y para las comunidades y provincias en las que opera.

BIBLIOGRAFÍA

Agencia Internacional de Energía. Global EV Outlook 2025.

Cámara Argentina de Empresas Mineras y Bolsa de Comercio de Rosario. Informe Productivo de la Minería Argentina. 2025.

Grupo de Empresas Mineras Exploradoras de la República Argentina. Exploración en Argentina. Oportunidad de Inversión Minera. Mayo 2025.

S&P. Report Copper CBS June 2025. SP Global Market Intelligence Metals Mining 2025.

Secretaría de Minería de la Nación. Cobre | Panorama global de los mercados de cobre. El rol clave de América del Sur y el potencial de la minería cuprífera Argentina. 2025.

Secretaría de Minería de la Nación. Informe Mensual. Exportaciones Mineras de Argentina. Junio 2025.

Secretaría de Minería de la Nación. Litio | Panorama global del mercado del litio y el potencial litífero de Argentina. 2025.

Secretaría de Minería de la Nación. Oro. Un estudio integral de su historia, aplicaciones y usos. Coyuntura internacional y nacional. 2024.

Servicio Geológico de Estados Unidos. USGS (2025). Lithium Statistics and Information |

U.S. Geological Survey. Mineral Commodity Summaries 2025.

(Autores: María Eugenia Vargas, Directora General de LLYC Argentina; Juan Ignacio Di Meglio, Director Senior de Asuntos Públicos; Juan Martín Prezzoli, Gerente de Asuntos Públicos; Ezequiel Ratti, Gerente de Deep Learning Latam Sur; Jesica Mateu, Gerente de Asuntos Corporativos y Felipe Suriani, Consultor Senior de Asuntos Públicos) (El Pregón Minero)