Alerta global: Japón sacude los mercados y reaviva el miedo a una crisis de deuda mundial

o.- (Santiago Escobar) El deterioro fiscal en las principales economías abre un nuevo ciclo de reasignación de capitales donde los emergentes podrían captar flujos si muestran estabilidad, disciplina fiscal y claridad política. Para el experto de Aurum Valores, “Argentina es un ejemplo emblemático de los desafíos que plantea esta nueva era de mayor disciplina fiscal”. Pues a pesar del ajuste realizado hasta ahora por el Gobierno, el país aún no logra estabilizar su nivel de endeudamiento con relación al PBI. Y el panorama se complica aún más si se considera que gran parte de la deuda actual está denominada en pesos y capitalizada a tasas artificialmente bajas, sostenidas por el mercado local.

Mercado global de bonos bajo presión: Japón lidera un ajuste que apenas comienza.

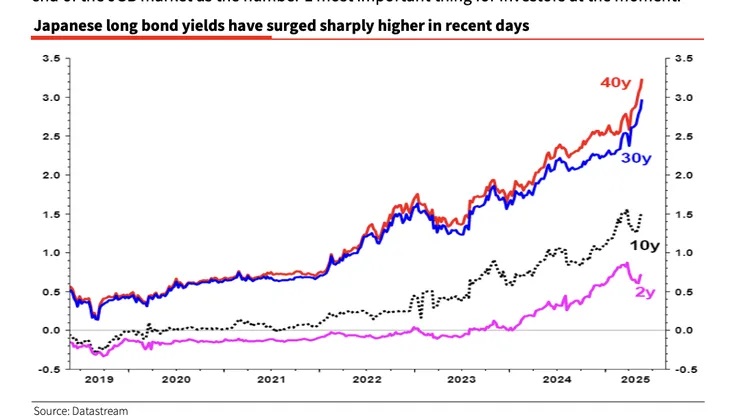

La licitación de bonos a 40 años realizada en Japón este miércoles 28 de mayo mostró la menor demanda en los últimos 10 meses. Esto expone el creciente desinterés del mercado por la deuda soberana japonesa. La corrección en el mercado de bonos gubernamentales del país -valuado en u$s 7,8 billones- se intensificó desde que el presidente estadounidense Donald Trump anunció sus aranceles del “Día de la Liberación” en abril. La tibia recepción a los títulos nipones también revela una creciente aversión de los inversores de renta fija frente al deterioro fiscal de los principales emisores soberanos, como Estados Unidos y Japón. En este contexto, surgen interrogantes clave: ¿hacia dónde se están redirigiendo estos flujos de capital? ¿Tienen los mercados emergentes una oportunidad real para capturar parte de ese capital en busca de refugio?

Sucede que los rendimientos de los bonos globales, en particular en el extremo largo de la curva, treparon con fuerza en todo el mundo en las últimas semanas ante la creciente preocupación por los déficits fiscales. En el caso de Japón, los títulos del gobierno y emitidos por un país altamente endeudado, son el “canario en la mina de ‘duration’ global”, escribieron los analistas de Goldman Sachs la semana pasada tras una débil demanda en una subasta de bonos a 20 años.

Cabe recordar que el mercado ya sintió el impacto del desarme del “carry trade” en Japón en agosto, pero el escenario actual es aún más delicado: la deuda de largo plazo japonesa enfrenta una ola de ventas masivas ante el temor de que los recortes impositivos y la desordenada aplicación de aranceles por parte del presidente estadounidense Donald Trump impulsen la inflación y obliguen a los gobiernos a expandir el gasto público. Esta dinámica elevó la “prima por plazo”, es decir, la rentabilidad extra que exigen los inversores por asumir el riesgo de mantener su dinero inmovilizado. (…)

¿Oportunidad para los emergentes como la Argentina?

Con sendas dudas fiscales tanto en EE.UU. y Japón, sumadas al fuerte desprendimiento de los bonos soberanos de ambos países -considerados activos refugio-, la pregunta que surge es cómo están posicionados los mercados emergentes para absorber parte de esos flujos en busca de nuevos destinos. En particular, si la Argentina se erige como una alternativa atractiva en ese contexto.

Al respecto, Dante Ruggieri, socio de AT Inversiones, desliza en diálogo con este medio que, si bien hoy Argentina está mucho más acoplada al mundo desde la salida del cepo, sigue en un partido distinto respecto del resto de los países emergentes. Por un lado, el analista menciona el componente político: con un peso muy relevante, en particular en un año marcado por las elecciones de medio término de octubre. Por otro lado, analiza que en el plano económico, la gestión libertaria cumple con su hoja de ruta desde el inicio de la Administración Milei, lo que le otorga avances importantes en esa materia.

“En este contexto, si en los próximos meses se despejan las dudas políticas, podríamos ver una compresión significativa del riesgo país y una suba destacada de los bonos argentinos, un movimiento que, en comparación con otros emergentes, podría ser mucho más marcado”, sostiene Ruggieri.

Sobre este punto, Repetto opina que la oportunidad para los emergentes existe, aunque no está exenta de desafíos. “Muchos países de ese segmento también incrementaron su endeudamiento en los últimos años y enfrentarán, tarde o temprano, la necesidad de aplicar severos ajustes fiscales si quieren mantenerse en el radar de los inversores”.

Para el experto de Aurum Valores, “Argentina es un ejemplo emblemático de los desafíos que plantea esta nueva era de mayor disciplina fiscal”. Pues a pesar del ajuste realizado hasta ahora por el Gobierno, el país aún no logra estabilizar su nivel de endeudamiento con relación al PBI. Y el panorama se complica aún más si se considera que gran parte de la deuda actual está denominada en pesos y capitalizada a tasas artificialmente bajas, sostenidas por el mercado local.

“En la medida en que se eliminen esos mecanismos y el Tesoro deba refinanciar sus vencimientos a tasas de mercado -tanto en moneda local como dura-, la carga financiera se volverá mucho más pesada. Basta recordar que la reestructuración de la deuda en dólares liderada por Martín Guzmán dejó una tasa promedio de apenas 3% anual, un nivel insostenible frente a las condiciones actuales del mercado. La transición hacia un financiamiento genuino implicará necesariamente una mayor exigencia fiscal, algo que el gobierno deberá enfrentar si quiere evitar una nueva dinámica explosiva de deuda”, concluye. (ámbito.com; 28/05/2025)